来年度の更新手続きは3月15日までです

「一般労災」とは労働者の仕事中のケガや通勤途上での事故に遭ってしまった場合の負傷・疫病・死亡等に対して保険給付を行う国の保険制度です。しかし、この制度は雇用されている労働者を基本としているために、一人親方や法人の役員等は「一般労災」の対象外とされてしまいます。

現実には対象外とされる方々の中にも労働者と同等の仕事内容であえることが極めて高いため、労働災害に遭う危険性が通常の労働者と変わらない方々がいます。

一人親方労働保険の特別加入制度

一人親方労災保険の特別加入制度はそういった方々も労災補償を受けることが出来るよう、特別に労災保険に任意加入することが認められたものです。また特別加入していない場合に建設現場に入れないことがあります。建設関連に従事している方々を対象にこのような特別制度があるのは建設業における労災事故によって死亡する割合が3割を占め、労災事故が重大災害につながる危険性が高いためです。

元請の労災保険は使えない判例

また一人親方は元請の労災保険が使えないことが判例でも確認されています。景気低迷、労働者の社会保険強制加入などが原因となり昨日まで建設会社の労働者として働いていた方が今日から一人親方として現場で作業することも珍しくありません。ご自身のお身体と立場を守るためにも加入をおススメします。

給付基礎日額について

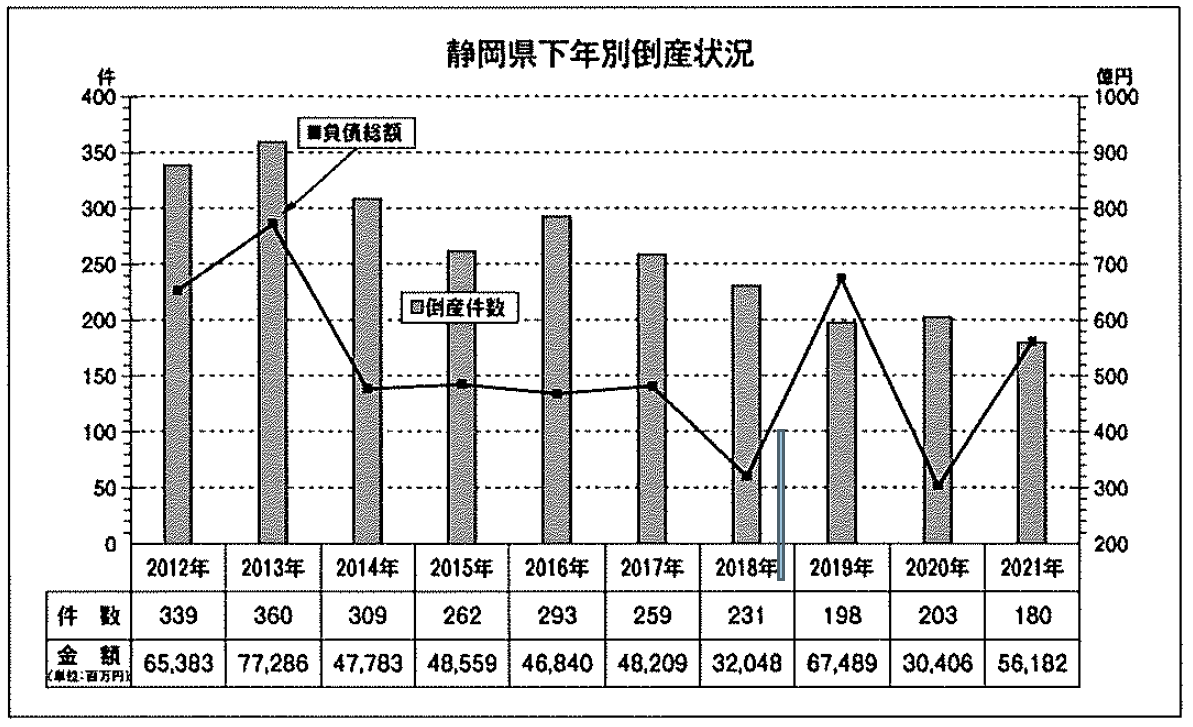

(出典:「静岡商工新聞」2月25日号より)

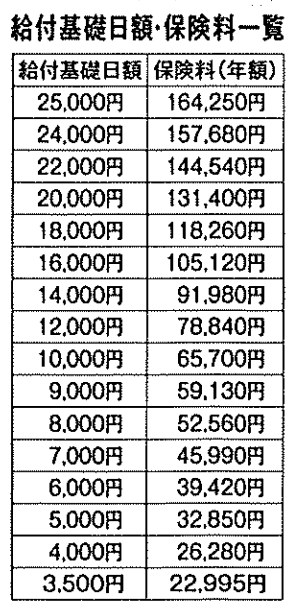

労災保険に加入するときは「給付基礎日額」を3500円~25000円の中から、ご自身の所得水準に見合った金額を選ぶことになります。

労災保険で支給される額は、1.ケガをしたとき、2.障がいに至ったとき、3.死亡したときの遺族に対して、給付基礎日額の8割×国の定めた日数分を上限に給付されます。労災保険加入時には給付基礎金額をいくらにするかが迷うポイントになります。基礎日額が高くなるとそれに伴い難関の保険料も上がっています。また、一番安い基礎日額で労災保険に加入した後に労災事故に遭ってしまい休業補償の請求をした後、その保証金の少なさに唖然とし、翌年の更新の際に基礎日額を総額したというケースもあります。

ただし、現場によっては(危険度が高い等)一定額以上の日額補償がないと保険自体に加入できない場合がありますのでご注意下さい。基礎日額決定の際には今一度ご自身の所得水準、現場の危険度を確かめることが重要です。また、新規保険加入の手続きは保険料の「現金」による納付が加入時の条件になりますのでご注意下さい。

ご加入者の更新について

来年度の更新手続きは3月15日までとなります。期限までの更新の手続きをお願い致します。また従業員を新たに雇い入れた場合は一人親方労災の対象外となりますのでご注意下さい。今後、当中小企業研究所の社会保障WGにおいて、家族従業者、フリーランサー・キグワーカーの労災の「特別加入」について調査・研究していく予定です。

<この記事は静岡中小企業研究所の協力で編集されています。但し、最終文責は当中小企業研究所にあります。>