三木義一氏「消費税の累進化」の可能性を提起

6月4日に開催されたティグレ税制セミナーは89名の参加で無事終了しました。

SBIは「協賛参加」し、静岡中小企業研究所からは10名のグループ参加で「協賛」しています。

セミナーは<シャープ税制以降の戦後に日本の税制改革の多くの論点>が提起され、特に「消費税の致命的な欠陥の逆進性」が指摘され、「消費税の累進化は不可能ではない」と注目すべき問題提起がされました。

今後この問題提起が広まり、議論が深まることが期待されています。

資料ダウンロード

![]()

6月4日に開催されたティグレ税制セミナーは89名の参加で無事終了しました。

SBIは「協賛参加」し、静岡中小企業研究所からは10名のグループ参加で「協賛」しています。

セミナーは<シャープ税制以降の戦後に日本の税制改革の多くの論点>が提起され、特に「消費税の致命的な欠陥の逆進性」が指摘され、「消費税の累進化は不可能ではない」と注目すべき問題提起がされました。

今後この問題提起が広まり、議論が深まることが期待されています。

資料ダウンロード

2022年10月、(株)滋賀銀行のシンクタンクである(株)しがぎん経済文化センターが<特別アンケート~「インボイス制度」にかかるデジタル化の取り組みついて>アンケート調査を実施し、その結果を公表しています。皆さん、ご存知かと思いますが「インボイス制度」は、2023年10月からスタートする「適格請求書保存方式」の通称です。報告書でも解説していますのでご参照下さい。<約8割がインボイス制度を「理解している」>という結果には少々驚いています。皆さんご自身及びお取引先の状況は如何ですか。編集部がこの特別アンケートに注目した理由は<インボイス制度の理解と対策だけでなくデジタル化についても>集計していることです。<中小企業及び小規模事業者のデジタル化>が進んでいない実態がこの特別アンケートでも表れています。今回の特別アンケートの結果は1p~2pに<1~10>の項目にコンパクトにまとめられていますので、ご参考にして下さい。編集部は最後の<11、インボイス制度全般に関して(自由記述)>に注目しています。自由記述は「本音」が出てくるものです。その自由記述を中心に解説していきます。

<特別アンケート>の報告文はここをクリックすれば全文を見ることが出来ます。

「その他の製造業」の方の記述です。「先生、まかせるわ」の方が多いのではないかと思います。「理解している」が約8割との関係はどうなのかと思います。

「小売」の方の記述です。これもよく聞き話です。「インボイス」なんて初めて聞く言葉なので、分かりにくいのも原因のように思います。

「建設」の方の記述です。「下請け」さんは、インボイスを発行するには、「インボイス業者」として、税務署に登録しなければなりません。「インボイス業者」に登録されれば、インボイスを発行した分の消費税を、税務署に納税しなければなりません。インボイスの導入は、零細な下請けの「救済」措置として導入されていた「免税」措置を受けることが出来なくなることが分かり「困惑」が広がるのは当然だと思います。

上記3と同じ「建設」の方の記述です。かなりシビアな方のようです。「下請け」さんが、インボイスに登録しなければ「取引の見直し」も考えるというのです。そのような局面が2023年の10月以降に現実の話として想定されます。別の「建設」の方は「取引先含め制度の実務において混乱を招く可能性があり不安。他社の取り組みがつ現状が見えてこない」と不安を感じておられます。相手次第なのですから当然の「不安」だと思います。

以上のように、<インボイス導入は零細事業者含めて事実上の「消費増税」を意味しています>その意味していることがようやく分かってきたところだと思います。「困惑」と「不安」に表れています。これまでの取引関係や消費税の納税の仕方を根本から見直す時期に来ているように思います。今後の会社経営や事業計画において消費税対策は重要なポイントです。そのためにも「一から消費税を見直す」ことをお勧めします。

2022年12月号「スペシャルトピックス」(発行:独立行政法人労働政策・研修機構・調査部)に同内容の記事が公表されています。今年の10月26日に開催された労働政策審議会労働条件分科会(分科会会長:荒木尚志・東京大学大学院教授)で、賃金移動業者の口座に、給与をデジタル振り込みすることを認める労働基準法の省令改正案が了承されたようです。編集部としては、噂レベルと思っていましたので少々驚いています。基本的内容は労働者本人が同意することが条件で、賃金移動業者の口座にデジタル振り込みできる金額の残高上限は100万円のようです。その業者が破産しても、労働者の債権は保護される設計とされているようです。施行は2023年4月1日からです。

労働基準法では、賃金の支払いは「全額」「直接」「現金」が原則です。その原則はどうなるのでしょうか。詳しくは「スペシャルトピックス」の記事をご覧下さい。

次のところをクリックすれば「スペシャルトピックス」の記事全文を見ることが出来ます。

4月22日(月)のティグレ連合会主催の「ティグレ税制セミナー」はSBIの「協賛参加」及び静岡中小企業研究所からのグループ参加により約100名(Web参加含む)の参加で開催され、無事終了しました。

講師の青木丈香川大学教授・税理士の講演は現在の日本の法人税の現状とその課題を分かりやすく解説され、SBIの参加者からは「現状の問題点と課題の整理が出来、よかった」の声が寄せられています。

特に「法人税の累進化」に関する試案は税収額まで発表されていますので注目すべきセミナーとなっています。

当日の講演録の原稿をアップ致しますので、当日の資料を見ながら、ご確認頂ければと思います。

資料ダウンロード

青木 丈(たけし) 氏

香川大学教授・税理士・博士(政策研究・千葉商科大学)

1972年

東京生まれ

2001年

税理士登録(東京税理士会)

2009年11月~2013年1月

内閣府本府行政刷新会議事務局上席政策調査員、総務省行政管理局企画調整課企画官等を歴任

2017年4月

香川大学法学部教授 元民間税制調査会メンバー

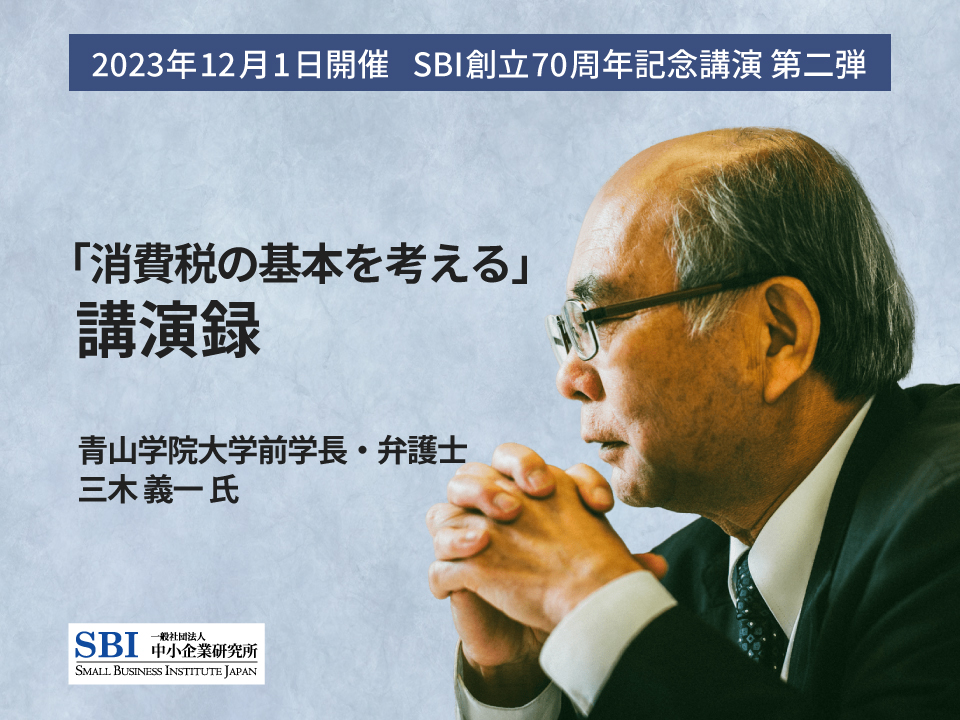

12月1日の三木義一青山学院大学名誉教授によります「消費税の基本を考える」講演会は全国からの参加者で盛況の内に開催され、無事終了致しました。大阪では会場が設けられ授業風景のような設営(ティグレ連合会主催)がなされ全国に同時配信されました。今回、中小企業研究所&静岡中小企業研究所は協賛参加致しました。大阪と同じく静岡中小企業研究所内に会場が設営されグループ参加しています。講演会冒頭、橘悦二ティグレグループ代表が主催者を代表して挨拶され、講演会の最後に中小企業研究所、静岡中小企業研究所、赤帽からの参加が紹介され、散会致しました。

資料ダウンロード

三木 義一 氏

青山学院大学前学長・弁護士

青山学院大学前学長、同大学名誉教授、弁護士。政府税制調査会専門家委員会委員など税制の第一人者として活躍中。主な著書は『日本の税金』『日本の納税者』など。その他、実務書や監修書等も多数。

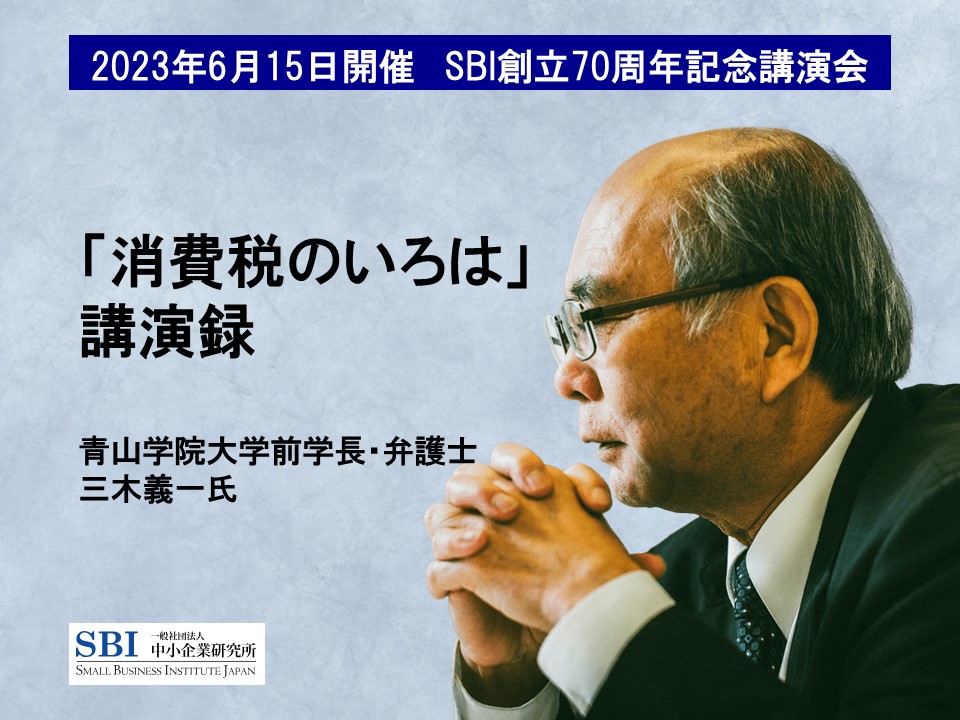

6月15日の三木義一青山学院大学名誉教授によります「消費税のいろは」講演会は全国からの参加者で盛況の内に開催され、無事終了致しました。大阪では会場が設けられ大学の授業風景のような設営(ティグレ連合会主催)がなされ全国に同時配信されました。今回の講演会はティグレ連合会、(一社)中小企業研究所、(一社)静岡中小企業研究所の3団体による共催となっています。大阪と同じく静岡中小企業研究所内に会場が設営されグループ参加しています。講演会の冒頭は橘悦二ティグレグループ代表の挨拶ではじまり、講演及び質疑応答の後、(一社)中小企業研究所、(一社)静岡中小企業研究所を代表して小前和男中小企業研究所理事長が締めの挨拶をされ、散会致しました。

※講演最後の「質疑応答」は完全録音されていないために講師の三木さんのご了解を得て、講演録の原稿には反映していませんのでご了解下さい。

※当日の資料「消費税のイロハ」の最後に掲載されています「補論」は時間切れのために解説頂くことは出来ませんでしたので、ご了解頂ければと思います。

資料ダウンロード

三木 義一 氏

青山学院大学前学長・弁護士

青山学院大学前学長、同大学名誉教授、弁護士。政府税制調査会専門家委員会委員など税制の第一人者として活躍中。主な著書は『日本の税金』『日本の納税者』など。その他、実務書や監修書等も多数。

2023年6月28日、SBI2023年度定時社員総会が開催されました。規約通り定時社員総会が成立し、9議案が討議され全て承認されています。総会はZOOM方式で行われました。事業報告の中で、2022年11月15日に開催された<中小企業と最低賃金>の講演会の成功と2023年6月15日に開催された三木義一青山学院大学名誉教授が講師をされた<消費税のいろは>の講演会の成功が報告されました。両講演会はティグレ連合会、(一社)中小企業研究所、(一社)静岡中小企業研究所の3団体による共催で開催されています。今後も3団体の連携の推進と強化が確認されています。

2023年度の事業計画では、2022年度に引き続き「持続可能な中小企業研究所」が重要な柱として確認されています。

その1:2023年度に取り組む主要なテーマとして次の3つのテーマに取り組むことが確認されています。

① 消費税:どこにポイントを置くのかを明確にする

② 最低賃金:中小企業の最低賃金の当研究所の正式見解を秋口に明らかにする

③ 外国人労働者問題:外国人技能実習生を含めた改正の方向と課題を見極めその対策を他団体との連携で進めていく。

その2:各WGと格研究会の「調べ尽くす」「考え抜く」を基本に取り組を強化し、それぞれの事情に応じた再編を行っていく

その3:得られた「知見」を基にインプットからアウトプットへの流れをつくる

その4:財政基盤安定のための新規事業を具体化していく

その5:SBIHPの編集会議を早急に立ち上げる

その6:ティグレグループへの申し入れは秋口に行う

事業承継WG、社会保障WG、創発研究会及びDX分科会、税制研究会は当定時総会の議決及び承認に基づき、7月以降に各WG及び各研究会はそれぞれの討議を経て、決まり次第、当HPで今後の方針等を明らかにしていく予定です。

2022年11月25日、特別セミナー<中小企業と最低賃金の現状と将来予測>が開催(Web開催)されました。厚生労働省は令和3年度に「最低賃金に関する報告書」をまとめ公表しています。講師の小前和智氏(東京大学大学院博士課程在籍)はその報告書に関わっておられますので、同「報告書」を読み解かれる中で最低賃金の現状と課題及び今後の予測をセミナーで明らかにされています。今回の特別セミナーは、ティグレグループ、一般社団法人中小企業研究所、一般社団法人静岡中小企業研究所の3者による共催で開催されています。最初に、主催者を代表して橘悦二ティグレグループ代表よりのご挨拶でスタートし、最後に河口俊一般社団法人静岡中小企業研究所専務理事のご挨拶で閉会致しました。司会はティグレグループの福本真二氏が担当され、3団体それぞれの参加者の皆さんにセミナーの内容を持ち帰り討議を深めて頂きたいと問題提起されていました。

今回の資料<「最低賃金に関する報告書」から読み解く最低賃金の今後の課題>は、ここをクリックして頂ければ全文を見ることが出来ます

次に小前氏のご報告と資料によりポイント解説を編集部としてまとめました。

講師の小前氏は、「報告書」の中で力が入っているのは<第2章 最低賃金と労働者の賃金・生活>ですと報告されていました。

「報告書」の概要版:https://www.mhlw.go.jp/content/000974537.pdf

「報告書」の全体版:https://www.mhlw.go.jp/content/000973897.pdf

(編集部解説):同「報告書」は厚生労働省の2021年度委託事業「最低賃金に関する調査研究等事業」により、株式会社三菱総合研究所が作成しています。本文中のデータや図表の一部については、厚生労働省労働基準局が提供しています。「最低賃金に関する研究会」の座長は玄田有史東京大学社会科学研究所教授です。「報告書」の全体版は328Pもありますが、各章の「小括」がいいまとめになっています。

小前氏の資料6Pの<最賃近傍雇用者割合の推移>を見ていくと2011年は8、5%だったものが2020年には14、1%と増えていることが分かります。

この見出しは小前氏の見解と同じです。企業別統計をよく見ていくと、宿泊業・飲食・サービス業を規模別の<5~9人>では46,0%と非常に高いのが現状です。

(最低賃金近傍労働者を<最低賃金近くで働く人>と表現しています)

この見出しも小前氏の見解です。「既存研究では(正社員の夫をもつ)主婦パートや学生アルバイトが最低賃金近傍雇用者であるとされてきたが、統計を丁寧に観察すると事実発見も」との見解を報告されています。

以上、3点ほどの解説ですが、小前氏の当日資料は今後<中小企業・小規模事業者と最低賃金>を考えていく場合においてヒント満載の資料となっています。司会の福本真二氏が参加者に呼びかけられていた<参加者が所属する団体に持ち帰り、討議を深めて下さい>と提起をされていました。SBIでは社会保障WG(座長:小前和男)を中心に昨年より討議を重ねています。今回の特別セミナーの内容を踏まえてさらなる討議を重ね、SBIとしての見解を明らかにする予定です。準備出来次第ですのでその時期は現在のところ未定です。

現時点での最低賃金の平均940円に年3%であれば1年に約30円の引上げとなり、2年で約60円、つまり1000円となる計算です。

現政府自身、「経済財政運営と改革の基本方針2022について」の中で「その1:人への投資のためにも最低賃金の引上げは重要な政策決定事項である。その2:出来る限り早期に最低賃金の全国加重平均が1000円以上となることを目指し、引上げに取り組む。」と明記している。

最後に小前和男SBIロ理事長のコメントです。

「報告内容で、最賃引き上げの「影響度」が高くなっていることは中小企業にとっておおきな課題になっていることも指摘されています。

労働者にとって引き上げは効果をもたらすとしても、中小企業(零細)にとってはかなり死活問題になりつつあること、従来議論されてきた、貧困層に対する施策を最低賃金によるか社会保障政策とのすみわけについて指摘あったことは、今後重要な論点と考えます。」